▶︎金利は固定金利型、固定金利期間選択型、変動金利型

▶︎住宅ローンは頭金を多くし、繰上げ返済をする

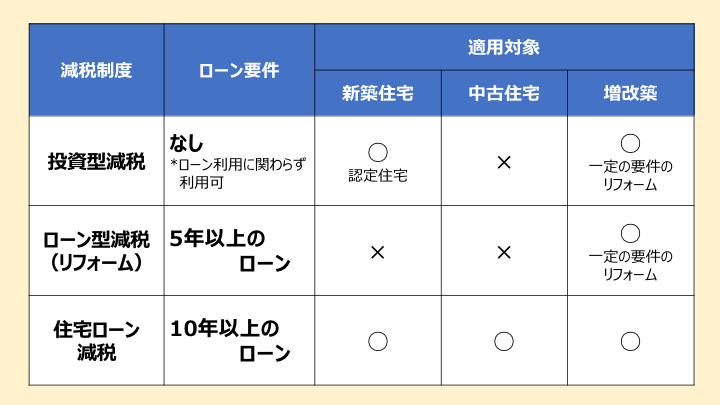

▶︎自宅購入の際、10年以上のローンで減税を受けられる

人生設計に関わる住宅ローン

住宅ローンとは、その名のとおり、マイホームを購入するために組むローンのことを指します。

原則として、契約者本人や家族が居住するための住宅(生活の拠点となる住宅)を取得する費用として活用することができ、「人に貸すための物件」や「セカンドハウス」の購入には利用できません。

住宅という生活に必要不可欠なものに利用されることから、一般的なローンと比べると金利は低めである分、長期にわたって安定的な返済が求められるのが特徴です。そのため、ローン審査においては「安定的かつ継続的な収入がある」ことが重視されます。

住宅ローンの借入先は、「公的ローン」と「民間ローン」の2つに分けられます。簡単にいうと、公的ローンは「国や自治体などが提供する住宅ローン」で、民間ローンは「民間の銀行や保険会社などが提供する住宅ローン」です。

また、金利のタイプからは、完済まで金利が変わらない「固定金利型」と、金融市場の短期金利に連動して金利が変わる「変動金利型」に大別できます。さらに変動金利型には、一定期間の金利を固定できる「固定金利期間選択型」があります。つまり、金利には「(全期間)固定金利型」「固定金利期間選択型」「変動金利型」の3タイプがあります。

20年ほど前までは固定金利型が圧倒的に多かったのですが、近年は超低金利が続いていることから、変動金利型を利用する人が増えています。現在の利用割合は、固定金利型が15%、固定金利期間選択型が25%、変動金利型は60%になります。

現時点で固定金利型には、変動金利型に比べて金利が高いというデメリットがありますが、金融市場の金利が急上昇しても金利が変わらないため、返済計画が立てやすいというメリットがあります。住宅ローンは人生設計に大きく関わる要素ですので、慎重に選びましょう。

住宅ローン減税を受ける

住宅ローン減税制度は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図り、住宅の購入を促進するための国の制度です。

毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されます(住宅の取得対価の計算においてはすまい給付金の額は控除されます)。また、所得税からは控除しきれない場合には、住民税からも一部控除されます。

なお、住宅ローン減税は、新築住宅だけでなく中古住宅も対象となります。また、増築や一定規模以上の修繕・模様替え、省エネ・バリアフリー改修なども100万円以上の工事費の場合は、住宅ローン減税の対象となります。

ただし、省エネやバリアフリーの場合は、別のリフォーム減税(特定増改築等住宅借入金等特別控除)の方が有利な場合がありますので確認しましょう。

*リフォーム減税との重複利用はできません

住宅ローン減税で実際に戻るお金

金融機関で住宅ローンを組んで住宅を購入すると、10年間は住宅ローンの年末残高の1%に相当する金額が還付金として戻ってきたり、所得税や住民税から減税してもらえたりする内容となっています。

では、実際にもらえる還付額はいくらになるのでしょうか。

以下のうち最も低い金額(年額)となります。

- 住宅ローン控除額ー年末のローン残高×1.0%

- 納めた税額=所得税額+住民税額(上限13万6500円)

- 控除の上限=40万円

住宅ローンの繰上げ返済

住宅ローンの返済時は、家計に支障の出ない程度に「一部繰上げ返済」をすると良いでしょう。金融機関によっては数万円でも繰上げ返済が可能です。

繰上げ返済は、毎月の返済額とは別に、まとまった額を返済する方法です。返済はすべて元本のみに充てられるため(元金返済の前倒し)、その分の支払い利息が消え、総支払額を効率的に減らすことができます。基本的にはいつでも行えますが、1回の最低返済額(1円~100万円)と手数料(無料~数万円)は、金融機関、ローンの種類によって様々です。

繰り上げ返済には、返済期間を短縮する「期間短縮型」と毎月の返済額を軽減する「返済額軽減型」の2タイプがあります。ともに将来の支払い利息は減りますが、よりその効果が高いのは「期間短縮型」です。一般に「繰上げ返済はとても得」というイメージがありますが、それもこちらを指していると言っていいでしょう。

また、どちらのタイプを選択するにしても、返済額がより大きく、そして実施時期がより早いほど効果も大きいことになります。

ちなみに返済期間短縮型の繰り上げ返済が、どのくらい総返済額を減らせるのか確認してみましょう。たとえば、以下の条件で借り入れている住宅ローンがあったとします。

●毎月の返済額:10万円(ボーナス支払いなし)

●残り返済期間20年

●金利:1.0%

このまま住宅ローンの返済を続けると、総返済額は2,399万9,869円です。では、この状態の時に100万円繰り上げ返済をしたらどうなるでしょうか。返済期間は1年短縮され19年になり、総返済額は2,378万5,250円に変わります。21万4,619円も減らすことができるのです。

また、繰り上げ返済のタイミングはどうすればいいのか?繰り上げ返済は、残高が多く金利が高いほうがメリットを多く受けることができます。とはいっても、うまい具合に返済タイミングを考えることができない人もいるでしょう。

そのような人のために、金融機関によっては、「毎月〇万円ずつ」など毎月定期的に繰り上げ返済ができるサービスや、普通預金口座の残高が一定以上になれば自動的に返済を行うサービスもあります。貯蓄に回すよりも返済を重視したいと考えるのならば、このようなサービスを利用して、返済期間をどんどん短縮していくのもおすすめです。

なお、繰り上げ返済でどのくらいお得になるかは、金融機関の繰り上げ返済シミュレーションで確認ができますので利用してみましょう。

コメント